Salam dan selamat sejahtera semua pembaca. Artikal tok mmg directly related dgn previous aritcal kmk, Hutang yang baik adalah? <-- lepas baca tok baruk ktk akan paham relations apa yg akan kita baca lepas tok..

OK. Kita dah paham konsep asas geney hutang yg baik dan menguntongkan.. jadi timbul persoalan..

"Geney ku nak mayar ow? dah banyak komitement tok. Dapat-dapat loan ku approve, tapi cam cun-cun jak bajet.. emm.."

Tok sik apply ngan semua pembaca.. sebab masing-masing berbeza taraf hidup nya. ada gaji besar. ada biasa-biasa jak. ada bisnes besar. ada sikda bisnes. tapi bulak sik ada dari rami-rami pembaca-pembaca di sitok akan mikir camya lepas baca earlier artikal kmk nak?

Minded kita dari dolok dah di set, mun sikpat mayar, jangan ngelon terus. Don't take risk. Owh ya, ada benar nya. Tapi dari point of view kmk pun, dalam keadaan normal pandangan kehidupan umum, YES. memang benar. Tapi dalam dunia yg serba sik cukup nektok, sik semua org dapat berpegang gilak dengan pendapat camya. Sebab apa? leka kita miker TAKUT sik terbayar, akhirnya sampey bila-bila kita sikpat start ngumpul asset dan terus milih untuk hidup gaji makan gaji and terus stay di ruangan 'selesa' ya selama nya. Plan nak saving, tapi end up dgn sik cukup duit tiap-tiap bulan.. Mala jak gaji abis nunggu ujong bulan sigek gik.. Sebab ya dalam kehidupan harian kita salu dengar orang madah 'ilek lok, gik tengah bulan tok' atau 'ujong bulan lak ngator nya' atau 'nunggu gaji lok'....

Tapi yang magic nya.. dalam kekalutan ya tek, kita sik pernah miss bayar segala bils, bayar loan keta, bayar loan rumah etc.. semua nya di bayar sik pernah stuck bertahun-tahun lama nya.. Setuju sik? Kenak macam ya kah? Jawapan nya simple jak, sebab komitement drive us to make it done :) Jadi kenapa tidak kita jadikan komitment bulanan kini sebagai sesuatu yg boleh menguntongkan? Merujuk kepada petikan Akhbar "Warga Malaysia fokus gandakan harta", sememang nya berhutang untuk kaya bukan lah benda baru di Malaysia :) Camney pikey kitak? di tahap tok, ktk akan rasa previous artikal kmk sangat related dengan apa yg ktk sedang baca nektok nak? :)

OK. Now berbalik kepada point utama yang kmk mok share ngan semua pembaca. Cara bayar?

Cara Biasa:

Bayar macam biasa guna CASH. tiap bulan bayar loan Emas ktk sampey abis bayar. Lepas abis bayar, Emas ktk dah bernilai jaoh lebih mahal dari nilai yang di loan dolok. Cara tok kmk dah explain dengan details di artikal Hutang yang baik adalah?

Cara Luar Biasa:

Emas yang akan bayarkan hutang untuk ktk. Camney ya? Kmk akan explain dlm bentuk draft calculation untuk memudahkan kmk explain dan molah ktk paham point yang kmk maok sampaikan.

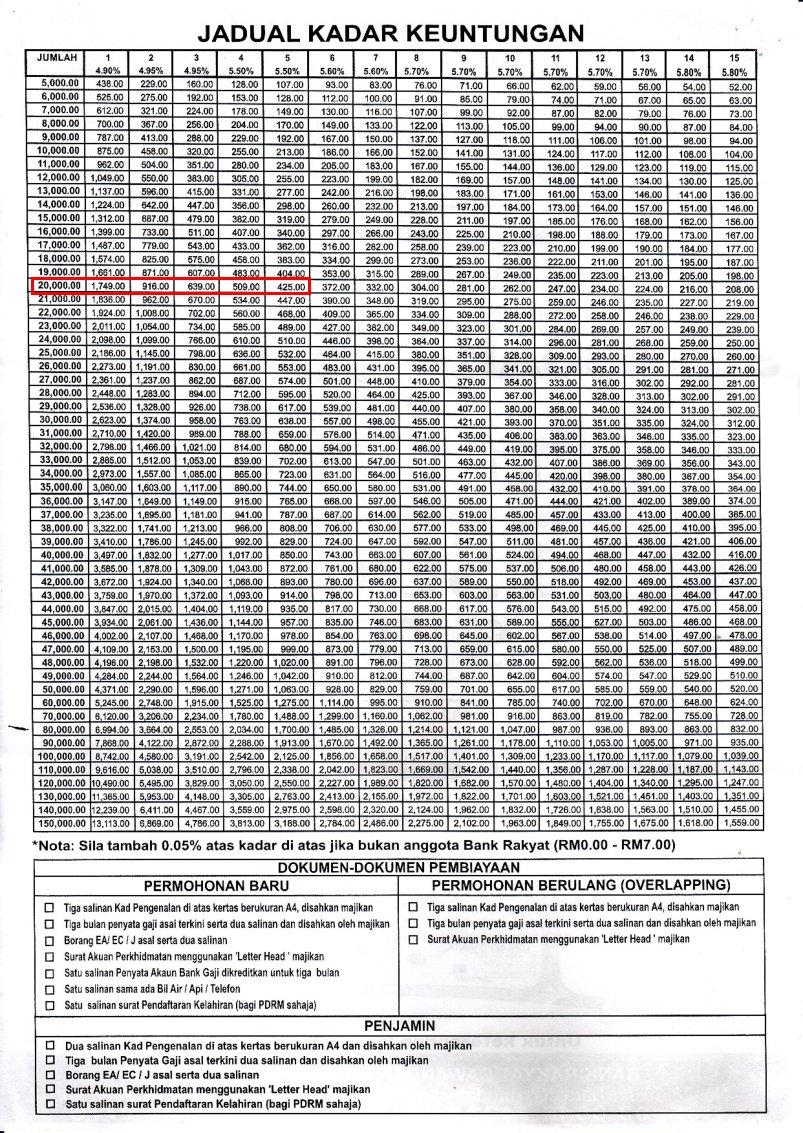

Jika lah tek 5tahun lepas, Hj Ali molah loan, RM20,000 (as per jadual di bawah) untuk beli emas, dan terus LOCK 1dinar dgn semua-mua CASH ya dengan harga anggapan:

1dinar 2008 = RM300

1dinar 2009 = RM400

1dinar 2010 = RM500

1dinar 2011 = RM600

1dinar 2012 = RM700

Oleh itu, pada tahun 2008, Hj Ali akan memiliki 66 keping 1 dinar dgn duit loan RM20,000 nya tadik. Setuju? Lepas ya nya bayar Loan dgn emas.. RM425/sebulan @ RM5100 setahun..

Tahun 2008 nya jual 17 keping dinar @ RM5100 setahun

Tahun 2009 nya jual 12 keping dinar @ RM5100 setahun

Tahun 2010 nya jual 10 keping dinar @ RM5100 setahun

Tahun 2011 nya jual 8 keping dinar @ RM5100 setahun

Tahun 2012 nya jual 7 keping dinar @ RM5100 setahun

Lepas 5 tahun, Hj Ali dah abis bayar loan nya. Hutang nya dah settle. Hati nya dah senang.. sebab apa? dalam 5 tahun ya, Hj Ali dah jual total 54 out of 66 keping 1dinar milik nya. Sungguhpun demikian, nya masih ada balance 12 keping dinar yg berharga RM8400 vs harga beli 12 dinar yg sama RM3600 5 tahun lepas.. dan utk semua ya, sesen pun duit Hj Ali sik keluar pakey mayar loan. Setuju sik? Kmk consider tok dah menjawap soalan di awal sub-topic 'Cara Luar Biasa' tadik :)

Untuk info ktk orang, mun lah tek Hj Ali ngeloan RM100,000.00 5 tahun lepas dan polah cerita yg sama seperti di atas.. nya ada balance 55 keping gik 1dinar FREE lepas 5 tahun yg bernilai RM38,500.00 pada harga semasa.. :)

Kesimpulan:

Artical by:

Azrul Azmil Perali

Offshore location..

15 May 2012, Wednesday, Birthday Adik kmk hari tok :)

Emas yang akan bayarkan hutang untuk ktk. Camney ya? Kmk akan explain dlm bentuk draft calculation untuk memudahkan kmk explain dan molah ktk paham point yang kmk maok sampaikan.

|

| camtok lah rupa 1dinar milik Hj Ali |

Jika lah tek 5tahun lepas, Hj Ali molah loan, RM20,000 (as per jadual di bawah) untuk beli emas, dan terus LOCK 1dinar dgn semua-mua CASH ya dengan harga anggapan:

1dinar 2008 = RM300

1dinar 2009 = RM400

1dinar 2010 = RM500

1dinar 2011 = RM600

1dinar 2012 = RM700

|

| Jadual kadar pinjaman balik pinjaman Bank Rakyat di ambil dari Google |

Oleh itu, pada tahun 2008, Hj Ali akan memiliki 66 keping 1 dinar dgn duit loan RM20,000 nya tadik. Setuju? Lepas ya nya bayar Loan dgn emas.. RM425/sebulan @ RM5100 setahun..

Tahun 2008 nya jual 17 keping dinar @ RM5100 setahun

Tahun 2009 nya jual 12 keping dinar @ RM5100 setahun

Tahun 2010 nya jual 10 keping dinar @ RM5100 setahun

Tahun 2011 nya jual 8 keping dinar @ RM5100 setahun

Tahun 2012 nya jual 7 keping dinar @ RM5100 setahun

Lepas 5 tahun, Hj Ali dah abis bayar loan nya. Hutang nya dah settle. Hati nya dah senang.. sebab apa? dalam 5 tahun ya, Hj Ali dah jual total 54 out of 66 keping 1dinar milik nya. Sungguhpun demikian, nya masih ada balance 12 keping dinar yg berharga RM8400 vs harga beli 12 dinar yg sama RM3600 5 tahun lepas.. dan utk semua ya, sesen pun duit Hj Ali sik keluar pakey mayar loan. Setuju sik? Kmk consider tok dah menjawap soalan di awal sub-topic 'Cara Luar Biasa' tadik :)

Untuk info ktk orang, mun lah tek Hj Ali ngeloan RM100,000.00 5 tahun lepas dan polah cerita yg sama seperti di atas.. nya ada balance 55 keping gik 1dinar FREE lepas 5 tahun yg bernilai RM38,500.00 pada harga semasa.. :)

Kesimpulan:

- Jadikan simpanan emas sebagai salah satu komitment sebab mentality kita akan bekerja dengan Jaya nya bila ada komitment terlibat di sia. Tips tok sangat membantu golongan yang susah nak nyimpan duit saving. Same reason kenapa kita sik pernah miss bayar bils dan loan selama bertahun-tahun lama nya, tapi sikpat ngumpul duit/savings.. Jadi kenapa tidak kita jadikan komitment bulanan kini sebagai sesuatu yg boleh menguntongkan? :)

- Bila ktk dah molah loan utk beli emas, CONFIRM boleh bayar abis loan even worst case scenario, lansung sikda duit tiap bulan pakey mayar loan sebab EMAS boleh mayar loan ktk dan end up dengan untong di akhir tempoh loan tadik. Ini berlaku kerana harga emas terus nait in long term. Ktk sikpat apply cara tok bila molah loan untuk meli kereta, renovate rumah dan apa-apa jenis loan lain yang bersifat mencapai impian/keperluan pribadi. Berbeza kan?

- Ktk boleh combine "Cara Biasa" dan "Cara Luar Biasa" dalam artikal kmk tok + cara/idea yg datang hasil dari pembacaan / kajian / pemerhatian ktk dikpun selepas tok. Artikal tok hanya untuk membuka minda, bahawa Loan ke atas asset seperti emas adalah menguntongkan. YES. PASTI Menguntongkan :)

Istimewa utk pembaca semua, ktk dijemput utk 'Ask to Join' group kmk di EmasPGSarawak di Facebook! untuk bertanya lebih lanjut dan furthur discussion untuk apa-apa soalan yang bermain dalam minda ktk. Insyallah, kmk dan rakan-rakan yang lain akan tolong jawap dan explain sebaik mungkin sampey ktk paham.

Azrul Azmil Perali

Offshore location..

15 May 2012, Wednesday, Birthday Adik kmk hari tok :)

22:55hrs, GMT+3:00, Qatar.

Maydan Mahzam Field

Surface Coordinate

N:2,831,436.56M

E: 656,787.57M

Maydan Mahzam Field

Surface Coordinate

N:2,831,436.56M

E: 656,787.57M